Por: Mary Hernández

En presencia de la regidora Gina Ruiz quien fuera primera dama en la anterior administración con su esposo Fredy Marrufo, se detalló los fraudes que están denunciando, millones de pesos desviados para uso personal del ex mandatario.

También informo que hay irregularidades encontradas en el DIF municipal que precisamente dirigía la ex candidata del PRI, Gina Ruiz.

Sin pedir uso de la palabra para defender su postura y a su cónyuge, Ruiz se limito a oír y callar.

Perla Tun sigue dando de qué hablar en la forma de comunicarse con sus gobernados.

La panista ha causado sensación luego que decidió romper el viejo esquema “de pago para que no me peguen” con los medios de comunicación y acabó con los convenios publicitarios, en lo que su antecesor Fredy Marrufo, gastó unos 25 millones de pesos al año.

Y ayer, Perla Tun decidió sacar del Palacio Municipal al ayuntamiento y el máximo órgano de gobierno isleño tuvo su quinta sesión ordinaria en el parque “10 de abril”.

La Alcaldesa, entre otros temas, dio un informe del proceso de entrega-recepción y anunció el inicio de procedimientos ante la Auditoría Superior del Estado (Aseqroo).

Aunque la asistencia al Parque 10 de Abril no fue la esperada, pero la presidenta municipal tendrá que aplicarse para obtener el interés de los cozumeleños a efecto de que acudan a estas sesiones de este Cabildo itinerante.

Perla Tun no cede a las presiones y se mantienen en la apuesta de la comunicación directa, sin intermediarios, ni medios, ni medias tintas. Con informacion de: (Noticaribe)

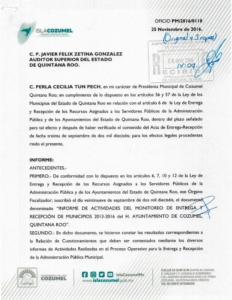

Lista detallada de lo que la alcaldesa Perla Tun denuncia ante el Auditor del Estado Javier Zetina:

1.- Existen 73 cuentas bancarias y la administración pasada entrega únicamente 44. Faltantes 29. Además las 44 cuentas entregadas no están actualizadas al 30 de septiembre de 2016.

Por otro lado, detectamos que $1’338,932,191.00 (MIL TRECIENTOS TREINTA Y OCHO MILLONES NOVECIENTOS TREINTA Y DOS MIL NOVENTA Y UN PESOS) corresponden a la suma de partidas pendientes de conciliación de cargos al banco no correspondidos por los registros contables del municipio.

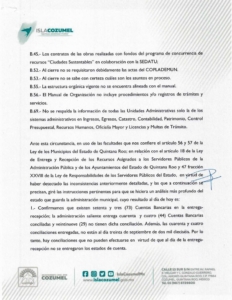

2.- De la revisión de Ios registros contables. identificamos dos cuentas de la Institución

Financiera. CI BANCO, abiertas a nombre del Municipio de Cozumel. Quintana Roo:

que fueron omitidos en los anexos de la entrega-recepción.

3.- En la cuenca denominada “Derechos a recibir efectivo o equivalentes o bienes o

servicios». existen saldos deudores que provienen de ejercicios menores respecto de los cuales el Municipio no ejerció acción alguna para su recuperación o cobro.

4.- Las cuentas de orden y de control a cargo de deudores diversos carecen de registros contables al veinte de septiembre de dos mil dieciséis.

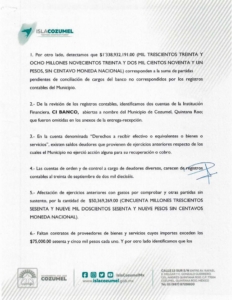

5.- Afectación de ejercicios anteriores con gastos por comprobar y otras partidas sin

sustento. por Ia cantidad de $50.369.269.00 (CINCUENTA MILLONES TRESCIENTOS

SESENTA Y NUEVE MIL DOSCIENTOS SESENTA Y NUEVE PESOS SIN CENTAVOS

MONEDA NACIONAL).

6.- Faltan contratos de proveedores de bienes y servicios cuyos importes exceden los

$75,000.00 setenta y cinco mil pesos cada uno. Y por otro lado identificamos que los Despachos MANCERA S.C. ALBOR ORTIZ Y ASOCIADOS S.C.P y CORPORATIVO ADMINISTRATIVO DE SERVICIOS S.C.P. no cumplieron con la presentación de sus

entregables. y sus contratos en coniunto ascienden a Ia cantidad de $5’711,000.00

(CINCO MILLONES SETECIENTOS ONCE MIL PESOS. SIN CENTAVOS MONEDA

NACIONAL). antes del Impuesto al Valor Agregado.

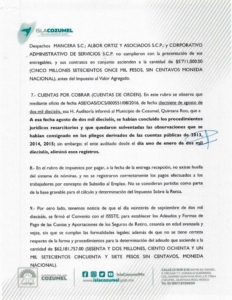

7.- CUENTAS POR COBRAR (CUENTAS DE ORDEN). En este rubro se observa que

mediante oficio de fecha ASE/OAS/DCS/OOO551/08/2016. de fecha 17 de Agosto de 2016 esa H. Auditoria informó al Municipio de Cozumel. Quintana Roo. que a

A esa fecha agosto de dos mii dieciséis, se habían concluido los procedimientos

jurídicos resarcitorios y que quedaron solventadas las observaciones que se había consignado, en los pliegos derivados de la cuenta pública de 2013, 2014, 2015, sin embargo el ente auditado desde el dia 1 de enero de 2016, eliminó esos registros.

8.- En el rubro de impuestos por pagar a la fecha de la entrega recepción no existe huella del sistema de nóminas. y no se registraron correctamente los pagos efectuados a los trabajadores por concepto de Subsidio al Empleo. No se consideran partidas como parte de la base gravable para el cálculo y determinación del Impuesto Sobre la Renta.

9.- Por otro lado. tenemos noticia de que el día veintitrés de septiembre de dos mil

dieciséis. se firmó el Convenio con el ISSSTE. para establecer los Adeudos y Formas de

Pago de las Cuotas y Aportaciones de los Seguros de Retiro. cesantía en edad avanzada y vejez. sin que se cumplan las formalidades legales: además de que no se tiene certeza respecto de la forma y procedimientos para la determinación del adeudo que asciende a la cantidad de $62.181.757.00 (SESENTA Y DOS MILLONES. CIENTO OCHENTA Y UN MIL SETECIENTOS CINCUENTA Y SIETE PESOS SIN CENTAVOS. MONEDA NACIONAL).

l0.- Existen gastos en pasajes. viáticos. alimentos. material eléctrico. premios y

recompensas. etcétera. que no cumplen con los Lineamientos Generales del Heraldo del Gasto del Municipio de Cozumel. Quintana Roo. por la cantidad de $1’684.122.23 (UN MILLON SEISCIENTOS OCHENTA Y CUATRO MIL CIENTO VEINTIDÓS PESOS CON

VEINTITRÉS CENTAVOS. MONEDA NACIONAL).

11.- En términos de lo dispuesto en los artículos 232 C y 232 D de la Ley Federal de

Derechos. el 25% del total de la recaudación en Zona Federal Marítimo Terrestre. Se

detectó que no se aportaron esos importes única y exclusivamente a la recuperación, conservación y mantenimiento de las playas ubicadas en dicha zona. Dentro de este rubro zona federal marítimo-terrestre existen reglas de operación para el manejo de

recursos asignados a este Programa: no se encontró orden contable aplicable normativa.

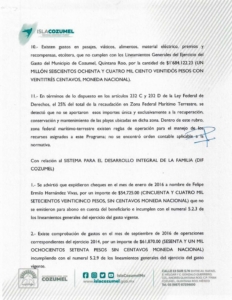

Con relación al SISTEMA PARA EL DESARROLLO INTEGRAL DE LA FAMILIA (DIF

COZUMEL)

l.- Se advirtió que expidieron cheques en el mes de enero de 20I6 a nombre de Felipe

Ermilo Hernández Vivas por un importe de $54.725.00 (CINCUENTA Y CUATRO MIL

SETECIENTOS VEINTICINCO PESOS SIN CENTAVOS MONEDA NACIONAL) que no

se emitieron para abono en cuenta del beneficíario e incumplen con el numeral 5.2.3 de los lineamientos generales del ejercicio del gasto vigente.

2.- Existe comprobación de gastos en el mes de septiembre de 20I6 de operaciones

correspondientes del eiercicio 20H. por un importe de $61.870.00 (SESENTA Y UN MIL OCHOCIENTOS SETENTA PESOS SIN CENTAVOS MONEDA NACIONAL)

incumpliendo con el numeral 5.2.9 de los lineamientos generales del ejercicio del gasto vigente.

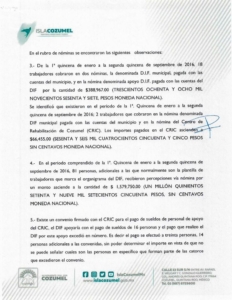

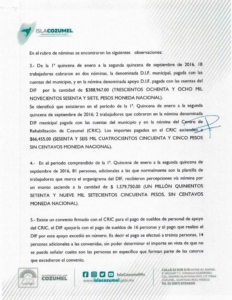

En el rubro de nóminas se encontraron las siguientes observaciones:

3.- De la primera quincena de enero a la segunda quincena de septiembre de 20I6, 18

trabadores cobraron en dos nóminas. La denominada D.I.F. municipal. pagada con las

cuentas del municipio y en la nómina denominada apoyo D.I.F. pagada con las cuentas del DIF por la cantidad de $388.967.00 (TRESCIENTOS OCHENTA Y OCHO MIL

NOVECIENTOS SESENTA Y SIETE. PESOS MONEDA NACIONAL).

Se identificó que existieron en el periodo de la 1ª Quincena de enero a la segunda

quincena de septiembre de 20I6: 2 trabajadores que cobraron en la nómina denominada DIF municipal pagada con las cuentas del municipio y en la nómina del de

Rehabilitación de Cozumel (CRIC). Los importes pagados en el CRIC ascienden a $66,455.00 (SESENTA Y SEIS MIL CUATROCIENTOS CINCUENTA Y CINCO PESOS SIN CENTAVOS MONEDA NACIONAL).

4.- En el periodo comprendido de la 1ª Quincena de enero a la segunda quincena de

septiembre de 20I6. 81 personas adicionales a las que normalmente son la plantilla de

trabajadores que marca el organigrama del DIF, recibieron percepciones vía nómina por un monto que asciende a la cantidad de $1’579,750.00 (UN MILLON QUINIENTOS

SETENTA Y NUEVE MIL SETECIENTOS CINCUENTA PESOS. SIN CENTAVOS MONEDA NACIONAL).

5.- Existe un convenio firmado con el CRIC para el pago de sueldos de personal de apoyo del CRIC, el DIF apoyaría con el pago de sueldos de 16 personas y el pago que realizo el DIF por este apoyo excedió en número. Es decir el pago se efectuó a treinta personas, 14 personas adicionales a las convenidas sin poder determinar el importe en vista de que no se puede señalar cuales son las personas en específico que forman parte de las 14 que excedieron el convenio.

A esa dependencia a su digno cargo le corresponde investigar los actos u omisiones que impliquen alguna irregularidad o conducta ilícita en el manejo de los recursos municipales y determinar en su caso, los daños y perjuicio que afecten el patrimonio de la Hacienda Pública Municipal: así como linear las responsabilidades en materia resarcitoria: en virtud de las inconsistencias en la información y derivado de las irregularidades encontradas en la cuenta pública del periodo comprendido del uno de enero de dos mil dieciséis al treinta de septiembre de dos mil dieciséis. en los rubros ya citados por este medio solicito formalmente que practique las auditorias y realice las investigaciones necesarias para fincar responsabilidades y determinar en cantidad liquida la responsabilidad resarcitoria respectiva con la que se reparen los daños y perjuicios que se hubieren ocasionado a la Hacienda Pública del Municipio de Cozumel. Quintana Roo sin perjuicio de las investigaciones y procedimientos que corresponda realizar a la Contraloría Municipal. FIRMA: PERLA TUN